2020年初级会计职称《初级会计实务》入门必知考点:税收立法现状及程序

乐考网小编发布“2020年初级会计职称《初级会计实务》入门必知考点:税收立法现状及程序”,备考初级会计师资格考试的考生们可以参考学习使用。小编也将持续为考生发布更多初级会计师资格相关考点,本文内容如下:

一、讲解

1、税收立法权现状

立法权可以授予某级政府,行政上的执行权给予另一级——我国的税收立法权的划分就属于这种模式。纳税主体、税基、税率等基本法规的立法权在中央政府,具体的税收实施规定的立法权给予较低级次的政府或政府机构。

(1)中央税、中央与地方共享税以及全国统一实行的地方税的立法权集中在中央。

(2)依法赋予地方适当的地方税收立法权,地区性地方税收的立法权应只限于省级立法机关或经省级立法机关授权同级政府,不能层层下放。且所立税法可在全省(自治区、直辖市)范围内执行,也可只在部分地区执行。

2、立法程序

税收立法程序主要包括三个阶段:

(1)提议阶段;

(2)审议阶段;

(3)通过和公布阶段。

3、我国现行税法体系

税法体系就是通常所说的税收制度(简称“税制”)。一个国家的税收制度,可按构成方法和形式分为简单型税制及复合型税制,我国属于复合型税制。

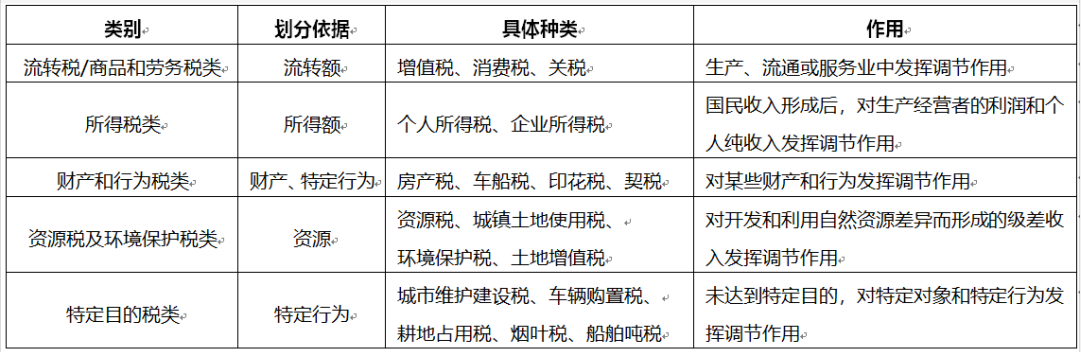

我国现行税收实体法体系按照征收对象的不同分为5类(不具有法定性)

二、提示

地区性地方税收的立法权不能层层下放。

三、习题

税收立法程序是税收立法活动中必须遵循的法定步骤,目前我国税收立法程序经过的主要阶段有( )。

A.提议阶段

B.试行阶段

C.公布阶段

D.审议阶段

【答案】ACD

乐考网发布2020年初级会计职称《初级会计实务》入门必知考点:税收立法现状及程序,小编还为广大考生整理初级会计师资格报考指南和备考学习计划等资料,更多分享,请持续关注乐考网。

备考福利

★ 多场直播,直击考点初级会计师直播课表来了

★ 备考资料免费领:考点资料+考前密训试题+真题总结

★ 刷题库 智能云数据、精准预测考点、考题